国内上場株式、投資信託の配当の還付

国内上場株式をお持ちの⽅は、源泉徴収されている配当⾦の所得税を還付できることをご存知ですか?

株式の配当⾦を100万円受け取っている場合、

最⼤、源泉徴収されている所得税約15万円が還付されます。

対象となる⽅はどんな⼈?

・経営の⼀線を退いて給与収⼊・年⾦収⼊はそんなに多くはないけれど、配当⾦収⼊がある⽅

・今は年⾦収⼊が主な収⼊だが、以前勤務していた上場企業の株式を保有している⽅

・株式が⼤好きな⽅

・ご家族様から相続で株式を取得した⽅

・上場企業グループに勤務していて、持株会やストックオプション等の給与制度で上場株を取得した⽅

※ご参考上場株式の配当利回り2%弱

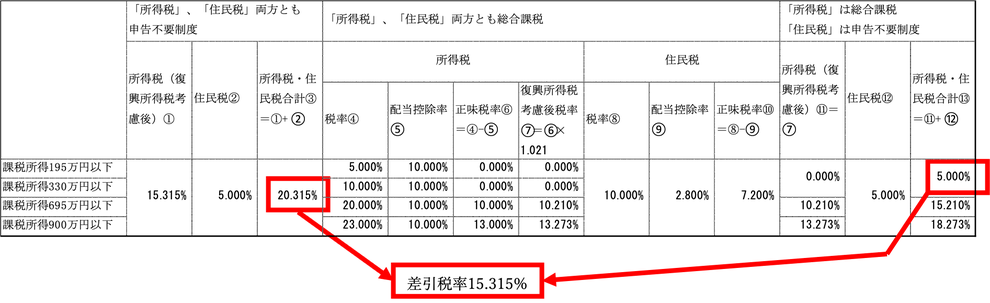

2017年度税制改正により、「所得税」を総合課税、「住⺠税」において申告不要制度を選択できるようになりました。

以前は、配当⾦について総合課税を選択して所得税の申告をすると、所得税は還付されますが、住⺠税の課税所得が⼤きくなり、住⺠税の税額が増加し、さらに住⺠税額等を基に算定される、国⺠健康保険料、医療費の負担割合、保育料が増加したり、無料バス定期券を交付できなくなったりと不利な影響がありましたが、現在は、「住⺠税」を申告不要制度で申告することで、不利な影響を受けなくなりました。

国内上場株式、投資信託の配当の税率⽐較

現在の課税所得は330万円以下ですが、国内上場株式の配当⾦が100万円ある場合

⇒源泉徴収されている所得税の約15万円の還付請求できます。

還付額100万円×差引税率15.315%=153,150円